Sacado de Con los Pies en el Suelo, se trata de un artículo de crítica contra IU, pero en el que destacan los trapicheos de las cajas de ahorros:

Si desconfías de la banca y pides control de los fondos que se le presten a los banqueros, pues como casi nunca, tienes razón en todo Gaspar, salvo en un detallito, en tu petición de que los fondos los gestionen las cajas de ahorros, que a ti te inspiran más confianza que los bancos. Será porque las cajas os han tratado bien, no en vano IU es el partido más endeudado con las cajas andaluzas.

Que no Gaspar, que bancos y cajas son los mismos piratas con banderas distintas. Sutilezas y matices legales aparte, hoy ya no hay diferencia entre las prácticas de bancos y cajas. Que cajeros todopoderosos como Fainé o Blesa comparten las garras afiladas y el corazón frío de los banqueros de casta como los Botín o los March. Pertenecen a la misma especie dominante de chupasangres.

Y que no me cuenten el chiste del banco como compañía capitalista frente a la caja como institución social sin ánimo de lucro. Mañana voy y creo una entidad sin ánimo de lucro. Como voy a dedicarle todo mi tiempo y no encuentro voluntarios, me pongo un sueldo, y como mi mujer me va a ayudar, pues le pongo otro. Ahí tienes el no ánimo de lucro. Y si me obligan a hacer obra social, pues voy y financio una exposición para mi niño, que pinta muy bien. Ahí tienes la obra social. Pues la misma jugada, pero con mucho más descaro, con sueldos millonarios y a lo bestia, es lo que hacen nuestras cajas de ahorros.

Las cajas no necesitan repartir dividendos porque ya lo hacen cuando retribuyen a sus directivos. Los altos directivos de las cajas tienen sueldos obscenos, incentivos y primas grotescas, viajan en coches de lujo con chófer y en algunos casos hasta se alojan en verdaderas mansiones propiedad de la caja -véase el quebranto que sufrió CajaMadrid por la pérdida de valor de una mansión que la caja compró en Miami para disfrute de un directivo-. ¿Son o no son empresas capitalistas muy bien maquilladas que se ríen del sistema para seguir vendiéndose a sí mismas como instituciones sociales sin ánimo de lucro?

Las cajas participaron aún más activamente que los bancos en el negocio inmobiliario y en inversiones de mucho más alto riesgo en otros negocios como el de los derivados. Algunas salieron muy mal paradas, como Bancaja o a la CAM, pero no son, ni mucho menos, las únicas que se dieron el atracón inmobiliario. Basta con informarse de cuántas cajas de ahorros han mantenido participación directa en el capital de promotoras inmobiliarias. Y estas promotoras sí que han tenido la capacidad para especular con suelo que nunca estuvo al alcance de un pequeño o mediano promotor. Y eso debería escandalizarle, Señor Llamazares, porque parte del dinero de las cajas que financian las arcas de su partido –y las de los demás partidos políticos- procedía del ladrillazo o de jugarse el dinero de los ahorradores en inversiones de alto riesgo en derivados.

Y si todo esto le parece poco, menudo escándalo para un republicano, resulta que las cajas que usted defiende son las que le pagan un sueldo desde sus fundaciones –que todo quede bien limpito- a Urdangarín y a la infanta Cristina y patrocinan las regatas a las que la familia real es tan aficionada. O sea, que las arcas republicanas de su partido chupan de la misma teta que la rama pija de la familia real. No se escandalice, que la tentación es muy grande y las grandes cajas quieren tener también una pica en la Zarzuela, en el Vaticano y hasta en el mismo infierno, que nunca se sabe cuando puede hace falta. Y es que en La Caixa están borrachos de poder, a ver quien los baja de las nubes ahora que han contratado al mismísimo ex presidente del FMI, Rodrigo Rato, para que presida el consejo asesor de Criteria. Así que parece que los bancos y las cajas de ahorros que usted defiende ya tienen más poder que la monarquía y la iglesia católica que ustedes combaten con tanta vehemencia como las peores amenazas para nuestra sociedad.

¿Qué tienen las cajas que las hagan menos malas que los bancos? Comparten la misma voracidad, la misma entrega al juego del capitalismo salvaje desde la posición dominante y la misma falta de cualquier atisbo de escrúpulos. En el libre mercado, como en los casinos de Las Vegas, la banca siempre gana.

Desde su atalaya de poder, bancos y cajas piensan que las leyes sólo existen para agilizarles a ellos la ejecución de las hipotecas, pero no para regular su actividad –menuda intromisión y menuda osadía que los mismos legisladores a los que financian se atrevan a controlar a quien les reparte el dinero-.

Y no se privan de nada. Las cajas son reincidentes en los abusos y malas prácticas bancarias denunciados por las asociaciones de usuarios. Pero esto son pecados menores. Son pocas de sus fechorías las que finalmente se acaban destapando y consiguen salir a la luz, pero cuando lo hacen conseguimos enterarnos de que las cajas cuyos analistas examinan con lupa a cada uno de sus clientes para ver si son ciudadanos honestos, solventes y dignos de confianza, a menudo son ellas mismas delincuentes comunes –o digamos mejor “poco comunes”, porque ya le gustaría a los delincuentes comunes manejar tamañas cantidades y recibir tan reverente trato- cuando cometen delitos fiscales, y ahí está el caso de La Caixa. Menos mal que está el amigo Solbes para ayudar a que el delito prescriba en perjuicio del tesoro público, el dinero de los contribuyentes, y en beneficio del prestamista de su partido.

Vaya con Solbes, el mismo ministro indolente que hace nada se negaba a ayudar a los hipotecados diciendo que el gobierno no puede pagar la mala decisión de quien debió contratar un interés de tipo fijo, se vuelve muy sensible y razonable cuando no se trata de los errores de los hipotecados, sino de los delitos de La Caixa. Es que eso de contratar una hipoteca a tipo variable es imperdonable, señor ministro, que cualquier familia antes de firmar una hipoteca tenía que haber cursado como mínimo un master en mercados financieros. En cambio, el delito fiscal es una chiquillada que no merece más penitencia que un padre nuestro y tres avemarías.

No es de extrañar que La Caixa devuelva el favor apañando la deuda de sus clientes morosos PSC –como te lo montas, Montilla- y PSOE. En política y en banca, como ocurría en la mafia en sus dorados años 20, los favores siempre se acostumbran a pagar muy generosamente.

Las cajas no tienen ningún tipo de miramientos para desahuciar a familias enteras si se retrasan en el pago de la hipoteca, pero a los partidos políticos que financian tan generosamente –sospecho que no les exigen las mismas garantías y avalistas que a ti o a mí- les dan trato de favor –que también de eso sabe IU-, les consienten la morosidad y hasta les condonan la deuda, y es que todos no somos iguales ni hay dinero mejor invertido para bancos y cajas que en financiar –esto es, comprar el alma- de un partido político.

Tendría gracia acceder al RAI o al ASNEF para encontrarnos a los partidos políticos que nos gobiernan o ejercen de oposición encabezando la lista de morosos.

Hijo, ¿Qué quieres ser de mayor? - Partido político, para tener VISA Platino con saldo ilimitado en la banca.

Las cajas se dejan querer por los políticos. Y los políticos se pelean por controlar las cajas. Y esto ocurre en todas las comunidades autónomas. Prueba tú mismo a seguir un poco la estela de los políticos de segunda fila de las comunidades autónomas y en ocasiones verás su paso de la política a los puestos de poder en las cajas de ahorros. Cada administración de cada comunidad autónoma va colocando a los suyos entre los directivos de las cajas. Y luego los partidos favorecen en la arena política a esas mismas cajas que controlan. La Generalitat de Catalunya con La Caixa, la Comunidad de Madrid con CajaMadrid, la Generalitat Valenciana con Bancaja y la CAM, la Comunidad de Murcia con Cajamurcia. Aquí el único partido que no juega a controlar la caja es el que no tiene poder. Lo siento Señor Llamazares, aquí los partidos que gobiernan las comunidades autónomas llevan ventaja –y eso hace al suyo un poco más limpio, pero sólo por falta de oportunidades-. Aquí se escapan pocos, desde el PSOE con las cajas andaluzas, el tripartito con La Caixa, el PP con Caja Madrid y con las cajas levantinas, … ¡Qué cara de memos se nos queda a los ciudadanos!

Y si después de repartirse a priori los dividendos entre los directivos y de hacer campañas de publicidad multimillonarias para lavar su imagen vendiéndonos la obra social a la que destinan las migajas aún queda algo, pues siempre está ese pariente o amiguete artista o intelectual al que ayudamos para que, sin escatimar en gastos, pueda montar una exposición, conferencia o concierto que sólo interesa a cuatro raritos, que así se puede justificar una buena salida de dinero, y además eso cuenta como obra social y el patrocinio refuerza la publicidad machacante. Y lo de desahuciar familias, bueeeno, tampoco es para tanto, son daños colaterales.

Doctor Llamazares, o usted ha dado un salto en el tiempo y se refiere a las cajas de ahorros y montes de piedad con el espíritu con el que fueron fundadas algunas hace siglos, antes incluso de que hubiera nacido Carlos Marx, o no veo nada limpio en su devoción por las cajas a las que tanto les debe su partido.

Que digo yo que si ya no son montes de piedad y si el 80% de los españoles no tenemos más de 20.000 euros ahorrados, no estaría mal que se empezaran a llamar cajas de hipotecas, aunque en ese caso lo de cajas nos iba a sonar a las de madera de pino, recelo que ayudaría a reforzar el hecho de que con la hipoteca nos obligan a contratar el seguro de vida. Al fin y al cabo lo que hacen es recordarte que desde que el momento en que firmas tu vida ya les pertenece. Al menos en los próximos 20 ó 30 años.

Llamazares: 'No hay razón para financiar a entidades con sustanciales beneficios'.

ElMundo.es 13.10.08 Europa Press

El diputado de Izquierda Unida en el Congreso de los Diputados, Gaspar Llamazares, ha asegurado que "no hay razones para financiar a los ricos" y a entidades bancarias con "beneficios sustanciales" y ha exigido al Gobierno que sus medidas para apoyar al sector financiero tengan como contrapartida la entrada del Gobierno en el capital de los bancos.

En rueda de prensa, Llamazares señaló que también las últimas medidas adoptadas por los jefes de Estado de los países de la Eurozona en París para afrontar la actual crisis financiera deberán contar con control parlamentario, por lo que propondrá la creación de una subcomisión dentro de la Comisión de Presupuestos de la Cámara Baja para gestión y estudiar sus "mejoras".

Incidió en que se trata de una "cuestión muy importante" porque estas medidas, incluidas el fondo de 30.000 millones de euros para garantizar la liquidez de bancos y cajas, suponen un tercio del Presupuesto estatal y costarán a los ciudadanos unos 4.000 millones de euros en concepto de nueva deuda pública emitida para financiarlos.

Asimismo, insistió en que la gestión del fondo de liquidez debe tener un carácter público y selectivo, y advirtió al Gobierno de que los españoles "no entenderían" que este se diese "dinero público" a unas entidades que obtienen "beneficios sustanciales" en lugar de garantizar que el fondo se destine a apoyar a la economía productiva y a las familias con dificultades derivadas de sus préstamos hipotecarios.

Por este motivo, abogó de nuevo porque sea gestionado a través del Instituto de Crédito Oficial (ICO) y las cajas de ahorro.

Asimismo, cuando su uso "selectivo" se justifique para ayudar a entidades "con problemas", deberá hacerse a cambio de participaciones accionariales, como se ha propuesto en Reino Unido, pudiendo el Gobierno intervenir en sus gestión y toma de decisiones que afectarían incluso a los salarios de los directivos.

Llamazares censuró que las ultimas decisiones de la Unión Europea mantienen los "viejos dogmas ultraliberales" como el límite del 3% al déficit publico y un Presupuesto "mínimo" e insuficiente para hacer frente a la crisis, que propuso elevar hasta el 4% del PIB europeo, el doble de su cuantía.

Además, señaló que el Banco Central Europeo debe tener un control político para dejar de lado una independencia que, a su juicio, sólo le convierte en el "Vaticano del neoliberalismo" y apostó por abordar la regulación y utilización de los fondos internacionales.

24 de octubre de 2008

15 de octubre de 2008

Califican de "bonos basura" la deuda de CajaSur

Sacado de Invertia:

Standard & Poor´s (S&P) ha recortado varias notas la calificación de unos bonos respaldados por deuda subordinada de varias cajas de ahorro, entre las que destacan Sa Nostra, Caja Granada y Caixa Girona. El último de los tramos de la titulización cae hasta un nivel non investment grade, es decir, bono basura. La agencia basa la acción en una “revisión de la calidad crediticia de las entidades y la concentración de riesgos dado el perfil crediticio”.

“Nuestra revisión concluye que la calidad media crediticia se ha deteriorado, lo que eleva las posibilidades de un incremento en la evaluación de riesgo de impago (default) para todos los tramos”, expresa S&P en un comunicado. “Al mismo tiempo, dada la situación financiera actual, hay un gran riesgo de co-dependencia de los activos”.

En julio de este año, S&P la agencia puso bajo perspectiva negativa los tres tramos que componen el fondo de titulización AyT Deuda Subordinada I, valorado en 298 millones de euros. Los bonos en los que se divide el fondo están respaldados por deuda subordinada emitida en 2006 por Sa Nostra (74,6 millones), Caja Granada (69,6 millones), Caixa Girona (49,7 millones) y Cajasur (39,7 millones). También participan Caja Guadalajara, Caja Jaén, Cala Canarias, Caixa Manlleu y Caja Madrid.

La calificación del primer tramo, de 214,5 millones, pasa de triple A hasta A, es decir, cinco notas menos. El segundo (60,7 millones) cae cuatro notas, de A hasta BBB-, mientras que el tercero (22,8 millones) retrocede de BBB- hasta BB, lo que equivale a dos notas menos.

Esta última calificación se enmarca dentro del grupo de non investment grade o bono basura y, según S&P, “es menos vulnerable a un impago que otros activos especulativos, aunque se enfrenta a unas mayores incertidumbres” o a una serie de condiciones que “podrían llevar al emisor a una capacidad inadecuada para cumplir sus compromisos financieros”. El segundo tramo también se queda a las puertas de entrar en la calificación de bono basura.

El folleto del fondo explica que la cartera de activos está compuesta de nueve obligaciones subordinadas singulares con vencimiento a diez años desde el 8 de noviembre de 2006, con posibilidad de amortización anticipada por los emisores a partir de los cinco años.

Al ser deuda subordinada, en caso de producirse una situación concursal, el activo correspondiente estará situado a efectos de prelación de créditos tras todos los acreedores privilegiados y comunes y al mismo nivel que los acreedores subordinados.

El director general de la CECA, José Antonio Olavarrieta, destacó en el momento de creación del fondo, a finales de 2006, que las cajas volvían a “protagonizar una página importante en la titulización”, ya que se trataba del primer producto estructurado respaldado por deuda subordinada. El fondo partió con triple A gracias a la línea de crédito aportada por la CECA y sin que las cajas tuviesen que dar garantías adicionales.

Standard & Poor´s (S&P) ha recortado varias notas la calificación de unos bonos respaldados por deuda subordinada de varias cajas de ahorro, entre las que destacan Sa Nostra, Caja Granada y Caixa Girona. El último de los tramos de la titulización cae hasta un nivel non investment grade, es decir, bono basura. La agencia basa la acción en una “revisión de la calidad crediticia de las entidades y la concentración de riesgos dado el perfil crediticio”.

“Nuestra revisión concluye que la calidad media crediticia se ha deteriorado, lo que eleva las posibilidades de un incremento en la evaluación de riesgo de impago (default) para todos los tramos”, expresa S&P en un comunicado. “Al mismo tiempo, dada la situación financiera actual, hay un gran riesgo de co-dependencia de los activos”.

En julio de este año, S&P la agencia puso bajo perspectiva negativa los tres tramos que componen el fondo de titulización AyT Deuda Subordinada I, valorado en 298 millones de euros. Los bonos en los que se divide el fondo están respaldados por deuda subordinada emitida en 2006 por Sa Nostra (74,6 millones), Caja Granada (69,6 millones), Caixa Girona (49,7 millones) y Cajasur (39,7 millones). También participan Caja Guadalajara, Caja Jaén, Cala Canarias, Caixa Manlleu y Caja Madrid.

La calificación del primer tramo, de 214,5 millones, pasa de triple A hasta A, es decir, cinco notas menos. El segundo (60,7 millones) cae cuatro notas, de A hasta BBB-, mientras que el tercero (22,8 millones) retrocede de BBB- hasta BB, lo que equivale a dos notas menos.

Esta última calificación se enmarca dentro del grupo de non investment grade o bono basura y, según S&P, “es menos vulnerable a un impago que otros activos especulativos, aunque se enfrenta a unas mayores incertidumbres” o a una serie de condiciones que “podrían llevar al emisor a una capacidad inadecuada para cumplir sus compromisos financieros”. El segundo tramo también se queda a las puertas de entrar en la calificación de bono basura.

El folleto del fondo explica que la cartera de activos está compuesta de nueve obligaciones subordinadas singulares con vencimiento a diez años desde el 8 de noviembre de 2006, con posibilidad de amortización anticipada por los emisores a partir de los cinco años.

Al ser deuda subordinada, en caso de producirse una situación concursal, el activo correspondiente estará situado a efectos de prelación de créditos tras todos los acreedores privilegiados y comunes y al mismo nivel que los acreedores subordinados.

El director general de la CECA, José Antonio Olavarrieta, destacó en el momento de creación del fondo, a finales de 2006, que las cajas volvían a “protagonizar una página importante en la titulización”, ya que se trataba del primer producto estructurado respaldado por deuda subordinada. El fondo partió con triple A gracias a la línea de crédito aportada por la CECA y sin que las cajas tuviesen que dar garantías adicionales.

6 de octubre de 2008

Suben los impuestos

Sacado de Tinta Digital:

Se ha hablado estos días, sin mucho detalle, de la subida encubierta de impuestos que el Gobierno ha introducido en el proyecto de Presupuestos Generales del Estado para 2009 al no deflactar la tarifa del IRPF. El PP lo ha criticado con la boca pequeña, primero porque el Gobierno de Aznar también lo hacía, y segundo, porque casi nadie ha entendido qué demonios es eso de no deflactar la tarifa.

Lo mejor es explicarlo con un ejemplo: el Impuesto sobre la Renta (IRPF) tiene una tarifa o tabla en la que se refleja que cuanto más ingresos tiene uno, más porcentaje de su renta debe pagar a Hacienda. Es lo que se denomina un impuesto progresivo.

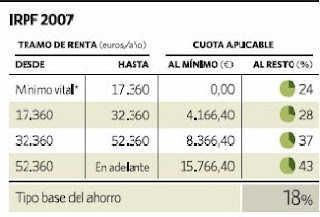

Si tu renta el año pasado (lo que ganaste menos las deducciones habituales) fue de 19.000 euros brutos, Hacienda se llevó un 24% de los primeros 17.360 euros (4.166 euros) y un 28% del resto (ver tabla). Es decir, 4.625 euros, aunque luego vienen las desgravaciones y siempre es menos, pero lo dejaremos ahí por simplificar. Como se ve, el porcentaje a pagar crece en función de los ingresos hasta el 43% para los que ganaron más de 53.000 euros.

Generalmente, cada enero nos suben el sueldo el equivalente a la inflación del año anterior, pero es una subida nominal, no real, porque nuestro poder adquisitivo es el mismo. Por ello, los gobiernos deflactan cada año la tarifa del IRPF, es decir, suben los ingresos fijados en la tabla el equivalente a la inflación, porque si no, a todo el mundo le tocaría pagar más. Si al que ganó 19.000 le han subido el sueldo un 4%, ahora tiene una renta de 19.760 euros brutos. Con la misma tarifa sin deflactar, le tocaría pagar a Hacienda 4.838 euros, 213 más que el año anterior, cuando su poder adquisitivo es el mismo.

Como esto es difícil de explicar y de rebatir, el Gobierno de José María Aznar ingenió un truco por el que bajaba el IRPF cada tres o cuatro años a bombo y platillo, pero nunca actualizaba la tarifa, de manera que siempre estaba subiendo el impuesto de forma encubierta. De ahí la paradoja de que a un gobierno que decía bajar impuestos le saliera una presión fiscal creciente.

En aquella época, el PSOE intentaba denunciar el truco de los ministros Rato y Montoro e incluso Rodríguez Zapatero prometió en su campaña de 2004 que si ganaba las elecciones volvería a deflactar la tarifa. Una promesa incomprensible por la que probablemente no obtuvo ni un solo voto, pero que cumplió, aunque a medias, ya que la actualización se limitaba al 2% de inflación prevista, cuando el alza de los precios era siempre mayor. Ahora anuncia Solbes que no actualizará la tarifa, incumpliendo así la promesa electoral de Zapatero y, lo que es peor, vaciando un poco más nuestros bolsillos.

Se ha hablado estos días, sin mucho detalle, de la subida encubierta de impuestos que el Gobierno ha introducido en el proyecto de Presupuestos Generales del Estado para 2009 al no deflactar la tarifa del IRPF. El PP lo ha criticado con la boca pequeña, primero porque el Gobierno de Aznar también lo hacía, y segundo, porque casi nadie ha entendido qué demonios es eso de no deflactar la tarifa.

Lo mejor es explicarlo con un ejemplo: el Impuesto sobre la Renta (IRPF) tiene una tarifa o tabla en la que se refleja que cuanto más ingresos tiene uno, más porcentaje de su renta debe pagar a Hacienda. Es lo que se denomina un impuesto progresivo.

Si tu renta el año pasado (lo que ganaste menos las deducciones habituales) fue de 19.000 euros brutos, Hacienda se llevó un 24% de los primeros 17.360 euros (4.166 euros) y un 28% del resto (ver tabla). Es decir, 4.625 euros, aunque luego vienen las desgravaciones y siempre es menos, pero lo dejaremos ahí por simplificar. Como se ve, el porcentaje a pagar crece en función de los ingresos hasta el 43% para los que ganaron más de 53.000 euros.

Generalmente, cada enero nos suben el sueldo el equivalente a la inflación del año anterior, pero es una subida nominal, no real, porque nuestro poder adquisitivo es el mismo. Por ello, los gobiernos deflactan cada año la tarifa del IRPF, es decir, suben los ingresos fijados en la tabla el equivalente a la inflación, porque si no, a todo el mundo le tocaría pagar más. Si al que ganó 19.000 le han subido el sueldo un 4%, ahora tiene una renta de 19.760 euros brutos. Con la misma tarifa sin deflactar, le tocaría pagar a Hacienda 4.838 euros, 213 más que el año anterior, cuando su poder adquisitivo es el mismo.

Como esto es difícil de explicar y de rebatir, el Gobierno de José María Aznar ingenió un truco por el que bajaba el IRPF cada tres o cuatro años a bombo y platillo, pero nunca actualizaba la tarifa, de manera que siempre estaba subiendo el impuesto de forma encubierta. De ahí la paradoja de que a un gobierno que decía bajar impuestos le saliera una presión fiscal creciente.

En aquella época, el PSOE intentaba denunciar el truco de los ministros Rato y Montoro e incluso Rodríguez Zapatero prometió en su campaña de 2004 que si ganaba las elecciones volvería a deflactar la tarifa. Una promesa incomprensible por la que probablemente no obtuvo ni un solo voto, pero que cumplió, aunque a medias, ya que la actualización se limitaba al 2% de inflación prevista, cuando el alza de los precios era siempre mayor. Ahora anuncia Solbes que no actualizará la tarifa, incumpliendo así la promesa electoral de Zapatero y, lo que es peor, vaciando un poco más nuestros bolsillos.

Suscribirse a:

Entradas (Atom)