19 de diciembre de 2008

Si eres legal comparte

Ante las mentiras de ciertas campañas oficiales surge la campaña Si eres legal comparte.

Ved también el siguiente video en Youtube, principalmente en el minuto 2:50, donde charla Jorge Martín (Cuerpo Nacional de Policía) y lo repite por enésima vez, "No pasa nada, podeis bajar lo que querais de la mula"

http://es.youtube.com/watch?v=wk7j_Pe1itg

Ved también el siguiente video en Youtube, principalmente en el minuto 2:50, donde charla Jorge Martín (Cuerpo Nacional de Policía) y lo repite por enésima vez, "No pasa nada, podeis bajar lo que querais de la mula"

http://es.youtube.com/watch?v=wk7j_Pe1itg

8 de diciembre de 2008

Ser noble es un trabajo muy duro

Sacado de El Confidencial:

Esperanza Aguirre, esposa del conde de Murillo; Nicolás Sartorius, hijo del conde San Luis; Barrionuevo, hijo del Vizconde de Barrionuevo… No son pocos los nobles o hijos de nobles que han decidido seguir la carrera política. Y todos ellos tienen en común el haber ocultado prudentemente su procedencia (algunos escondiendo sus tres títulos, otros acortando sus apellidos para que no revelasen sus orígenes), ya que entendían que les podía resultar perjudicial en su trayectoria; si pertenecían a los partidos de derecha, porque podían ser identificados con el pasado reciente y tachados de señoritos; si formaban parte de la izquierda, por razones similares.

Pero, más allá de discutir si es una buena o mala táctica electoral o si era o no justo o conveniente, que todos tomasen esa opción nos revela hasta qué punto la condición de noble ha pasado de ser un signo de distinción a cobrar ribetes negativos. Quizá, como asegura Faustino Menéndez Pidal de Navascués, académico numerario de la Real Academia de la Historia y autor de La nobleza en España: ideas, estructuras, historia “el pueblo sigue pensando, de manera confusa y no experimentada, que detrás de esos títulos aún están los viejos privilegios”. Esa es una de las razones principales, según el historiador, que explicarían por qué “la consideración social de los títulos nobiliarios en nuestros días ha caído en picado”.

Y es que, según afirma Fernando Prado Pardo-Manuel de Villena, hijo del conde de la Conquista y autor de Cabezas de la nobleza (Ed. Áltera) “la inmensa mayoría de la gente piensa que el noble es alguien que no hace nada, que tiene un título pensionado por el Estado, que simplemente recibe dinero gratis por ser quien es. Esta imagen del noble como parásito es fácilmente asimilable y muy barata de vender en un mundo como el nuestro, que funciona con clichés y donde existe un esnobismo del antiesnobismo”.

Por eso, ser el detentador de un título, en un contexto como el actual, fundamentalmente causa perjuicios. O así lo asegura Fernando Prado: “En mi caso, ser un hijo de un Prado y Colón de Carvajal me ha generado muchos más inconvenientes que los que hubiera tenido de haberme apellidado González Márquez”. Tener que lidiar con los prejuicios sociales hace que, en muchas ocasiones, se tengan menos oportunidades que los demás, especialmente en el ámbito laboral. “Si te ganas un puesto, casi siempre acaban diciendo que ha sido producto del favoritismo. Y si aspiras a él, puede que no te lo den, aún con un currículo adecuado, por miedo al qué dirán, sobre todo en ámbitos públicos”.

Sin embargo, teníamos la idea de que un título nobiliario servía para abrir puertas, para granjear el acceso a entornos de poder, que podía utilizarse como carta de presentación con la que ser bien recibido en las más altas esferas sociales. Y algo de eso aún permanece. En otro caso, como asegura Faustino Menéndez Pidal, no se explicaría “por qué vemos peleas diarias para obtenerlos o por qué se hacen muchas falsificaciones y trampantojos para conseguirlos”. Menéndez Pidal subraya cómo hoy nos podemos encontrar con docenas de impostores, gentes que dicen detentar “títulos fantasmagóricos, sacados de una supuesta ascendencia remotísima, y que se pasean por la sociedad con sus títulos inventados”.

Una vida anónima

Pero, en todo caso, el valor que se puede atribuir a esos títulos es simplemente simbólico. Ya no hay privilegios que se hereden junto con el título; su eficacia se limita a que “quien se presenta en sociedad con esas credenciales es aceptado, en determinadas esferas, con mayor afecto; se le pueden abrir puertas que sirven para fines prácticos, dando acceso, por ejemplo, a círculos donde se deciden negocios; pero, en sí mismos, no llevan aparejados ninguna ventaja material”.

Cuenta Menéndez Pidal que, a partir de mediados del siglo XIX, cuando se privó a los nobles de los señoríos jurisidiccionales, su descenso social fue en picado. “Más que las rentas que producían aquellos señoríos, fue el perder ese poder local lo que erosionó su prestigio”. Además, llegaron nuevas élites del poder; tanto la económico-financiera como la política vinieron a ocupar ese lugar de cercanía a (e influencia en) las instancias de decisión que antes perteneció a la nobleza. Entre unas cosas y otras, empezaron a faltarles los recursos para mantener las propiedades y los bienes que les distinguían con lo que se vieron obligados a “vender palacios, obras de arte, etc., y a irse a vivir a una casa de vecinos”. Además, se les fueron negando paulatinamente ventajas (“todavía en el siglo XIX había nobles que eran, por es mismo hecho, senadores vitalicios”) hasta que, “hace unas tres décadas, al privarse a los Grandes de España del derecho a poseer pasaporte diplomático, desapareció el último privilegio”.

Quizá porque la nobleza fue la gran perdedora en ese nuevo mundo, sus herederos actuales llevan, en general, una vida tan anónima como la del resto de sus conciudadanos: los hay de clase alta, pero también de clase media e incluso de clase baja. Como afirma Fernando de Prado, “el noble sabe lo que es arruinarse porque lo ha hecho varias veces a lo largo de diferentes generaciones. Por eso, ha tomado más conciencia que nadie de que lo importante no es el dinero, que hoy está en unas manos y mañana en otras; lo esencial es la educación: el noble se sacará el pan de la boca para que su hijo vaya al mejor colegio posible porque sabe que esa formación será la que de verdad le distinga”.

Sin embargo, hay algo en lo que no son como los demás, según Fernando de Prado: ellos, que una vez fueron la élite, generan resentimiento entre los nuevos poderes, que los ven como un blanco fácil. Utiliza de Prado para resaltar esa situación el ejemplo de las casas históricas, propiedades vinculadas a las familias nobles desde mucho tiempo atrás y que “causan grandes cargas económicas para su manutención”. Y en lugar de aprovechar la fuente de riqueza que suponen para el pueblo o municipio al que pertenecen, los poderes locales “tratan de hacer la puñeta al dueño de la casa, intentando sacarle más dinero, cuando no expropiando directamente el inmueble. Desde 1977 en adelante ha habido multitud de expropiaciones ilegales”.

De Prado culpa a los alcaldes de esta situación, en la medida en que “decir que se va contra los señoritos es algo muy rentable electoralmente. Y como les sale gratis… Las múltiples sentencias del Tribunal Supremo que obligaban a los ayuntamientos a pagar auténticas millonadas por esas expropiaciones no es algo que vaya a afectar a los alcaldes que las llevaron a cabo, porque ya no están en el cargo”.

Pero denuncia De Prado que no sólo se buscan rentabilidades políticas: “Hay casos en que se dice que se expropia el palacio del noble para construir una residencia de ancianos y luego se intenta vender como hotel de gran lujo; o directamente se derriba y se hace un bloque de edificios”. En definitiva, según De Prado, situaciones que se producen porque la nobleza “es un blanco demasiado fácil”.

Esperanza Aguirre, esposa del conde de Murillo; Nicolás Sartorius, hijo del conde San Luis; Barrionuevo, hijo del Vizconde de Barrionuevo… No son pocos los nobles o hijos de nobles que han decidido seguir la carrera política. Y todos ellos tienen en común el haber ocultado prudentemente su procedencia (algunos escondiendo sus tres títulos, otros acortando sus apellidos para que no revelasen sus orígenes), ya que entendían que les podía resultar perjudicial en su trayectoria; si pertenecían a los partidos de derecha, porque podían ser identificados con el pasado reciente y tachados de señoritos; si formaban parte de la izquierda, por razones similares.

Pero, más allá de discutir si es una buena o mala táctica electoral o si era o no justo o conveniente, que todos tomasen esa opción nos revela hasta qué punto la condición de noble ha pasado de ser un signo de distinción a cobrar ribetes negativos. Quizá, como asegura Faustino Menéndez Pidal de Navascués, académico numerario de la Real Academia de la Historia y autor de La nobleza en España: ideas, estructuras, historia “el pueblo sigue pensando, de manera confusa y no experimentada, que detrás de esos títulos aún están los viejos privilegios”. Esa es una de las razones principales, según el historiador, que explicarían por qué “la consideración social de los títulos nobiliarios en nuestros días ha caído en picado”.

Y es que, según afirma Fernando Prado Pardo-Manuel de Villena, hijo del conde de la Conquista y autor de Cabezas de la nobleza (Ed. Áltera) “la inmensa mayoría de la gente piensa que el noble es alguien que no hace nada, que tiene un título pensionado por el Estado, que simplemente recibe dinero gratis por ser quien es. Esta imagen del noble como parásito es fácilmente asimilable y muy barata de vender en un mundo como el nuestro, que funciona con clichés y donde existe un esnobismo del antiesnobismo”.

Por eso, ser el detentador de un título, en un contexto como el actual, fundamentalmente causa perjuicios. O así lo asegura Fernando Prado: “En mi caso, ser un hijo de un Prado y Colón de Carvajal me ha generado muchos más inconvenientes que los que hubiera tenido de haberme apellidado González Márquez”. Tener que lidiar con los prejuicios sociales hace que, en muchas ocasiones, se tengan menos oportunidades que los demás, especialmente en el ámbito laboral. “Si te ganas un puesto, casi siempre acaban diciendo que ha sido producto del favoritismo. Y si aspiras a él, puede que no te lo den, aún con un currículo adecuado, por miedo al qué dirán, sobre todo en ámbitos públicos”.

Sin embargo, teníamos la idea de que un título nobiliario servía para abrir puertas, para granjear el acceso a entornos de poder, que podía utilizarse como carta de presentación con la que ser bien recibido en las más altas esferas sociales. Y algo de eso aún permanece. En otro caso, como asegura Faustino Menéndez Pidal, no se explicaría “por qué vemos peleas diarias para obtenerlos o por qué se hacen muchas falsificaciones y trampantojos para conseguirlos”. Menéndez Pidal subraya cómo hoy nos podemos encontrar con docenas de impostores, gentes que dicen detentar “títulos fantasmagóricos, sacados de una supuesta ascendencia remotísima, y que se pasean por la sociedad con sus títulos inventados”.

Una vida anónima

Pero, en todo caso, el valor que se puede atribuir a esos títulos es simplemente simbólico. Ya no hay privilegios que se hereden junto con el título; su eficacia se limita a que “quien se presenta en sociedad con esas credenciales es aceptado, en determinadas esferas, con mayor afecto; se le pueden abrir puertas que sirven para fines prácticos, dando acceso, por ejemplo, a círculos donde se deciden negocios; pero, en sí mismos, no llevan aparejados ninguna ventaja material”.

Cuenta Menéndez Pidal que, a partir de mediados del siglo XIX, cuando se privó a los nobles de los señoríos jurisidiccionales, su descenso social fue en picado. “Más que las rentas que producían aquellos señoríos, fue el perder ese poder local lo que erosionó su prestigio”. Además, llegaron nuevas élites del poder; tanto la económico-financiera como la política vinieron a ocupar ese lugar de cercanía a (e influencia en) las instancias de decisión que antes perteneció a la nobleza. Entre unas cosas y otras, empezaron a faltarles los recursos para mantener las propiedades y los bienes que les distinguían con lo que se vieron obligados a “vender palacios, obras de arte, etc., y a irse a vivir a una casa de vecinos”. Además, se les fueron negando paulatinamente ventajas (“todavía en el siglo XIX había nobles que eran, por es mismo hecho, senadores vitalicios”) hasta que, “hace unas tres décadas, al privarse a los Grandes de España del derecho a poseer pasaporte diplomático, desapareció el último privilegio”.

Quizá porque la nobleza fue la gran perdedora en ese nuevo mundo, sus herederos actuales llevan, en general, una vida tan anónima como la del resto de sus conciudadanos: los hay de clase alta, pero también de clase media e incluso de clase baja. Como afirma Fernando de Prado, “el noble sabe lo que es arruinarse porque lo ha hecho varias veces a lo largo de diferentes generaciones. Por eso, ha tomado más conciencia que nadie de que lo importante no es el dinero, que hoy está en unas manos y mañana en otras; lo esencial es la educación: el noble se sacará el pan de la boca para que su hijo vaya al mejor colegio posible porque sabe que esa formación será la que de verdad le distinga”.

Sin embargo, hay algo en lo que no son como los demás, según Fernando de Prado: ellos, que una vez fueron la élite, generan resentimiento entre los nuevos poderes, que los ven como un blanco fácil. Utiliza de Prado para resaltar esa situación el ejemplo de las casas históricas, propiedades vinculadas a las familias nobles desde mucho tiempo atrás y que “causan grandes cargas económicas para su manutención”. Y en lugar de aprovechar la fuente de riqueza que suponen para el pueblo o municipio al que pertenecen, los poderes locales “tratan de hacer la puñeta al dueño de la casa, intentando sacarle más dinero, cuando no expropiando directamente el inmueble. Desde 1977 en adelante ha habido multitud de expropiaciones ilegales”.

De Prado culpa a los alcaldes de esta situación, en la medida en que “decir que se va contra los señoritos es algo muy rentable electoralmente. Y como les sale gratis… Las múltiples sentencias del Tribunal Supremo que obligaban a los ayuntamientos a pagar auténticas millonadas por esas expropiaciones no es algo que vaya a afectar a los alcaldes que las llevaron a cabo, porque ya no están en el cargo”.

Pero denuncia De Prado que no sólo se buscan rentabilidades políticas: “Hay casos en que se dice que se expropia el palacio del noble para construir una residencia de ancianos y luego se intenta vender como hotel de gran lujo; o directamente se derriba y se hace un bloque de edificios”. En definitiva, según De Prado, situaciones que se producen porque la nobleza “es un blanco demasiado fácil”.

24 de octubre de 2008

Destapando las cajas de ahorros

Sacado de Con los Pies en el Suelo, se trata de un artículo de crítica contra IU, pero en el que destacan los trapicheos de las cajas de ahorros:

Si desconfías de la banca y pides control de los fondos que se le presten a los banqueros, pues como casi nunca, tienes razón en todo Gaspar, salvo en un detallito, en tu petición de que los fondos los gestionen las cajas de ahorros, que a ti te inspiran más confianza que los bancos. Será porque las cajas os han tratado bien, no en vano IU es el partido más endeudado con las cajas andaluzas.

Que no Gaspar, que bancos y cajas son los mismos piratas con banderas distintas. Sutilezas y matices legales aparte, hoy ya no hay diferencia entre las prácticas de bancos y cajas. Que cajeros todopoderosos como Fainé o Blesa comparten las garras afiladas y el corazón frío de los banqueros de casta como los Botín o los March. Pertenecen a la misma especie dominante de chupasangres.

Y que no me cuenten el chiste del banco como compañía capitalista frente a la caja como institución social sin ánimo de lucro. Mañana voy y creo una entidad sin ánimo de lucro. Como voy a dedicarle todo mi tiempo y no encuentro voluntarios, me pongo un sueldo, y como mi mujer me va a ayudar, pues le pongo otro. Ahí tienes el no ánimo de lucro. Y si me obligan a hacer obra social, pues voy y financio una exposición para mi niño, que pinta muy bien. Ahí tienes la obra social. Pues la misma jugada, pero con mucho más descaro, con sueldos millonarios y a lo bestia, es lo que hacen nuestras cajas de ahorros.

Las cajas no necesitan repartir dividendos porque ya lo hacen cuando retribuyen a sus directivos. Los altos directivos de las cajas tienen sueldos obscenos, incentivos y primas grotescas, viajan en coches de lujo con chófer y en algunos casos hasta se alojan en verdaderas mansiones propiedad de la caja -véase el quebranto que sufrió CajaMadrid por la pérdida de valor de una mansión que la caja compró en Miami para disfrute de un directivo-. ¿Son o no son empresas capitalistas muy bien maquilladas que se ríen del sistema para seguir vendiéndose a sí mismas como instituciones sociales sin ánimo de lucro?

Las cajas participaron aún más activamente que los bancos en el negocio inmobiliario y en inversiones de mucho más alto riesgo en otros negocios como el de los derivados. Algunas salieron muy mal paradas, como Bancaja o a la CAM, pero no son, ni mucho menos, las únicas que se dieron el atracón inmobiliario. Basta con informarse de cuántas cajas de ahorros han mantenido participación directa en el capital de promotoras inmobiliarias. Y estas promotoras sí que han tenido la capacidad para especular con suelo que nunca estuvo al alcance de un pequeño o mediano promotor. Y eso debería escandalizarle, Señor Llamazares, porque parte del dinero de las cajas que financian las arcas de su partido –y las de los demás partidos políticos- procedía del ladrillazo o de jugarse el dinero de los ahorradores en inversiones de alto riesgo en derivados.

Y si todo esto le parece poco, menudo escándalo para un republicano, resulta que las cajas que usted defiende son las que le pagan un sueldo desde sus fundaciones –que todo quede bien limpito- a Urdangarín y a la infanta Cristina y patrocinan las regatas a las que la familia real es tan aficionada. O sea, que las arcas republicanas de su partido chupan de la misma teta que la rama pija de la familia real. No se escandalice, que la tentación es muy grande y las grandes cajas quieren tener también una pica en la Zarzuela, en el Vaticano y hasta en el mismo infierno, que nunca se sabe cuando puede hace falta. Y es que en La Caixa están borrachos de poder, a ver quien los baja de las nubes ahora que han contratado al mismísimo ex presidente del FMI, Rodrigo Rato, para que presida el consejo asesor de Criteria. Así que parece que los bancos y las cajas de ahorros que usted defiende ya tienen más poder que la monarquía y la iglesia católica que ustedes combaten con tanta vehemencia como las peores amenazas para nuestra sociedad.

¿Qué tienen las cajas que las hagan menos malas que los bancos? Comparten la misma voracidad, la misma entrega al juego del capitalismo salvaje desde la posición dominante y la misma falta de cualquier atisbo de escrúpulos. En el libre mercado, como en los casinos de Las Vegas, la banca siempre gana.

Desde su atalaya de poder, bancos y cajas piensan que las leyes sólo existen para agilizarles a ellos la ejecución de las hipotecas, pero no para regular su actividad –menuda intromisión y menuda osadía que los mismos legisladores a los que financian se atrevan a controlar a quien les reparte el dinero-.

Y no se privan de nada. Las cajas son reincidentes en los abusos y malas prácticas bancarias denunciados por las asociaciones de usuarios. Pero esto son pecados menores. Son pocas de sus fechorías las que finalmente se acaban destapando y consiguen salir a la luz, pero cuando lo hacen conseguimos enterarnos de que las cajas cuyos analistas examinan con lupa a cada uno de sus clientes para ver si son ciudadanos honestos, solventes y dignos de confianza, a menudo son ellas mismas delincuentes comunes –o digamos mejor “poco comunes”, porque ya le gustaría a los delincuentes comunes manejar tamañas cantidades y recibir tan reverente trato- cuando cometen delitos fiscales, y ahí está el caso de La Caixa. Menos mal que está el amigo Solbes para ayudar a que el delito prescriba en perjuicio del tesoro público, el dinero de los contribuyentes, y en beneficio del prestamista de su partido.

Vaya con Solbes, el mismo ministro indolente que hace nada se negaba a ayudar a los hipotecados diciendo que el gobierno no puede pagar la mala decisión de quien debió contratar un interés de tipo fijo, se vuelve muy sensible y razonable cuando no se trata de los errores de los hipotecados, sino de los delitos de La Caixa. Es que eso de contratar una hipoteca a tipo variable es imperdonable, señor ministro, que cualquier familia antes de firmar una hipoteca tenía que haber cursado como mínimo un master en mercados financieros. En cambio, el delito fiscal es una chiquillada que no merece más penitencia que un padre nuestro y tres avemarías.

No es de extrañar que La Caixa devuelva el favor apañando la deuda de sus clientes morosos PSC –como te lo montas, Montilla- y PSOE. En política y en banca, como ocurría en la mafia en sus dorados años 20, los favores siempre se acostumbran a pagar muy generosamente.

Las cajas no tienen ningún tipo de miramientos para desahuciar a familias enteras si se retrasan en el pago de la hipoteca, pero a los partidos políticos que financian tan generosamente –sospecho que no les exigen las mismas garantías y avalistas que a ti o a mí- les dan trato de favor –que también de eso sabe IU-, les consienten la morosidad y hasta les condonan la deuda, y es que todos no somos iguales ni hay dinero mejor invertido para bancos y cajas que en financiar –esto es, comprar el alma- de un partido político.

Tendría gracia acceder al RAI o al ASNEF para encontrarnos a los partidos políticos que nos gobiernan o ejercen de oposición encabezando la lista de morosos.

Hijo, ¿Qué quieres ser de mayor? - Partido político, para tener VISA Platino con saldo ilimitado en la banca.

Las cajas se dejan querer por los políticos. Y los políticos se pelean por controlar las cajas. Y esto ocurre en todas las comunidades autónomas. Prueba tú mismo a seguir un poco la estela de los políticos de segunda fila de las comunidades autónomas y en ocasiones verás su paso de la política a los puestos de poder en las cajas de ahorros. Cada administración de cada comunidad autónoma va colocando a los suyos entre los directivos de las cajas. Y luego los partidos favorecen en la arena política a esas mismas cajas que controlan. La Generalitat de Catalunya con La Caixa, la Comunidad de Madrid con CajaMadrid, la Generalitat Valenciana con Bancaja y la CAM, la Comunidad de Murcia con Cajamurcia. Aquí el único partido que no juega a controlar la caja es el que no tiene poder. Lo siento Señor Llamazares, aquí los partidos que gobiernan las comunidades autónomas llevan ventaja –y eso hace al suyo un poco más limpio, pero sólo por falta de oportunidades-. Aquí se escapan pocos, desde el PSOE con las cajas andaluzas, el tripartito con La Caixa, el PP con Caja Madrid y con las cajas levantinas, … ¡Qué cara de memos se nos queda a los ciudadanos!

Y si después de repartirse a priori los dividendos entre los directivos y de hacer campañas de publicidad multimillonarias para lavar su imagen vendiéndonos la obra social a la que destinan las migajas aún queda algo, pues siempre está ese pariente o amiguete artista o intelectual al que ayudamos para que, sin escatimar en gastos, pueda montar una exposición, conferencia o concierto que sólo interesa a cuatro raritos, que así se puede justificar una buena salida de dinero, y además eso cuenta como obra social y el patrocinio refuerza la publicidad machacante. Y lo de desahuciar familias, bueeeno, tampoco es para tanto, son daños colaterales.

Doctor Llamazares, o usted ha dado un salto en el tiempo y se refiere a las cajas de ahorros y montes de piedad con el espíritu con el que fueron fundadas algunas hace siglos, antes incluso de que hubiera nacido Carlos Marx, o no veo nada limpio en su devoción por las cajas a las que tanto les debe su partido.

Que digo yo que si ya no son montes de piedad y si el 80% de los españoles no tenemos más de 20.000 euros ahorrados, no estaría mal que se empezaran a llamar cajas de hipotecas, aunque en ese caso lo de cajas nos iba a sonar a las de madera de pino, recelo que ayudaría a reforzar el hecho de que con la hipoteca nos obligan a contratar el seguro de vida. Al fin y al cabo lo que hacen es recordarte que desde que el momento en que firmas tu vida ya les pertenece. Al menos en los próximos 20 ó 30 años.

Llamazares: 'No hay razón para financiar a entidades con sustanciales beneficios'.

ElMundo.es 13.10.08 Europa Press

El diputado de Izquierda Unida en el Congreso de los Diputados, Gaspar Llamazares, ha asegurado que "no hay razones para financiar a los ricos" y a entidades bancarias con "beneficios sustanciales" y ha exigido al Gobierno que sus medidas para apoyar al sector financiero tengan como contrapartida la entrada del Gobierno en el capital de los bancos.

En rueda de prensa, Llamazares señaló que también las últimas medidas adoptadas por los jefes de Estado de los países de la Eurozona en París para afrontar la actual crisis financiera deberán contar con control parlamentario, por lo que propondrá la creación de una subcomisión dentro de la Comisión de Presupuestos de la Cámara Baja para gestión y estudiar sus "mejoras".

Incidió en que se trata de una "cuestión muy importante" porque estas medidas, incluidas el fondo de 30.000 millones de euros para garantizar la liquidez de bancos y cajas, suponen un tercio del Presupuesto estatal y costarán a los ciudadanos unos 4.000 millones de euros en concepto de nueva deuda pública emitida para financiarlos.

Asimismo, insistió en que la gestión del fondo de liquidez debe tener un carácter público y selectivo, y advirtió al Gobierno de que los españoles "no entenderían" que este se diese "dinero público" a unas entidades que obtienen "beneficios sustanciales" en lugar de garantizar que el fondo se destine a apoyar a la economía productiva y a las familias con dificultades derivadas de sus préstamos hipotecarios.

Por este motivo, abogó de nuevo porque sea gestionado a través del Instituto de Crédito Oficial (ICO) y las cajas de ahorro.

Asimismo, cuando su uso "selectivo" se justifique para ayudar a entidades "con problemas", deberá hacerse a cambio de participaciones accionariales, como se ha propuesto en Reino Unido, pudiendo el Gobierno intervenir en sus gestión y toma de decisiones que afectarían incluso a los salarios de los directivos.

Llamazares censuró que las ultimas decisiones de la Unión Europea mantienen los "viejos dogmas ultraliberales" como el límite del 3% al déficit publico y un Presupuesto "mínimo" e insuficiente para hacer frente a la crisis, que propuso elevar hasta el 4% del PIB europeo, el doble de su cuantía.

Además, señaló que el Banco Central Europeo debe tener un control político para dejar de lado una independencia que, a su juicio, sólo le convierte en el "Vaticano del neoliberalismo" y apostó por abordar la regulación y utilización de los fondos internacionales.

Si desconfías de la banca y pides control de los fondos que se le presten a los banqueros, pues como casi nunca, tienes razón en todo Gaspar, salvo en un detallito, en tu petición de que los fondos los gestionen las cajas de ahorros, que a ti te inspiran más confianza que los bancos. Será porque las cajas os han tratado bien, no en vano IU es el partido más endeudado con las cajas andaluzas.

Que no Gaspar, que bancos y cajas son los mismos piratas con banderas distintas. Sutilezas y matices legales aparte, hoy ya no hay diferencia entre las prácticas de bancos y cajas. Que cajeros todopoderosos como Fainé o Blesa comparten las garras afiladas y el corazón frío de los banqueros de casta como los Botín o los March. Pertenecen a la misma especie dominante de chupasangres.

Y que no me cuenten el chiste del banco como compañía capitalista frente a la caja como institución social sin ánimo de lucro. Mañana voy y creo una entidad sin ánimo de lucro. Como voy a dedicarle todo mi tiempo y no encuentro voluntarios, me pongo un sueldo, y como mi mujer me va a ayudar, pues le pongo otro. Ahí tienes el no ánimo de lucro. Y si me obligan a hacer obra social, pues voy y financio una exposición para mi niño, que pinta muy bien. Ahí tienes la obra social. Pues la misma jugada, pero con mucho más descaro, con sueldos millonarios y a lo bestia, es lo que hacen nuestras cajas de ahorros.

Las cajas no necesitan repartir dividendos porque ya lo hacen cuando retribuyen a sus directivos. Los altos directivos de las cajas tienen sueldos obscenos, incentivos y primas grotescas, viajan en coches de lujo con chófer y en algunos casos hasta se alojan en verdaderas mansiones propiedad de la caja -véase el quebranto que sufrió CajaMadrid por la pérdida de valor de una mansión que la caja compró en Miami para disfrute de un directivo-. ¿Son o no son empresas capitalistas muy bien maquilladas que se ríen del sistema para seguir vendiéndose a sí mismas como instituciones sociales sin ánimo de lucro?

Las cajas participaron aún más activamente que los bancos en el negocio inmobiliario y en inversiones de mucho más alto riesgo en otros negocios como el de los derivados. Algunas salieron muy mal paradas, como Bancaja o a la CAM, pero no son, ni mucho menos, las únicas que se dieron el atracón inmobiliario. Basta con informarse de cuántas cajas de ahorros han mantenido participación directa en el capital de promotoras inmobiliarias. Y estas promotoras sí que han tenido la capacidad para especular con suelo que nunca estuvo al alcance de un pequeño o mediano promotor. Y eso debería escandalizarle, Señor Llamazares, porque parte del dinero de las cajas que financian las arcas de su partido –y las de los demás partidos políticos- procedía del ladrillazo o de jugarse el dinero de los ahorradores en inversiones de alto riesgo en derivados.

Y si todo esto le parece poco, menudo escándalo para un republicano, resulta que las cajas que usted defiende son las que le pagan un sueldo desde sus fundaciones –que todo quede bien limpito- a Urdangarín y a la infanta Cristina y patrocinan las regatas a las que la familia real es tan aficionada. O sea, que las arcas republicanas de su partido chupan de la misma teta que la rama pija de la familia real. No se escandalice, que la tentación es muy grande y las grandes cajas quieren tener también una pica en la Zarzuela, en el Vaticano y hasta en el mismo infierno, que nunca se sabe cuando puede hace falta. Y es que en La Caixa están borrachos de poder, a ver quien los baja de las nubes ahora que han contratado al mismísimo ex presidente del FMI, Rodrigo Rato, para que presida el consejo asesor de Criteria. Así que parece que los bancos y las cajas de ahorros que usted defiende ya tienen más poder que la monarquía y la iglesia católica que ustedes combaten con tanta vehemencia como las peores amenazas para nuestra sociedad.

¿Qué tienen las cajas que las hagan menos malas que los bancos? Comparten la misma voracidad, la misma entrega al juego del capitalismo salvaje desde la posición dominante y la misma falta de cualquier atisbo de escrúpulos. En el libre mercado, como en los casinos de Las Vegas, la banca siempre gana.

Desde su atalaya de poder, bancos y cajas piensan que las leyes sólo existen para agilizarles a ellos la ejecución de las hipotecas, pero no para regular su actividad –menuda intromisión y menuda osadía que los mismos legisladores a los que financian se atrevan a controlar a quien les reparte el dinero-.

Y no se privan de nada. Las cajas son reincidentes en los abusos y malas prácticas bancarias denunciados por las asociaciones de usuarios. Pero esto son pecados menores. Son pocas de sus fechorías las que finalmente se acaban destapando y consiguen salir a la luz, pero cuando lo hacen conseguimos enterarnos de que las cajas cuyos analistas examinan con lupa a cada uno de sus clientes para ver si son ciudadanos honestos, solventes y dignos de confianza, a menudo son ellas mismas delincuentes comunes –o digamos mejor “poco comunes”, porque ya le gustaría a los delincuentes comunes manejar tamañas cantidades y recibir tan reverente trato- cuando cometen delitos fiscales, y ahí está el caso de La Caixa. Menos mal que está el amigo Solbes para ayudar a que el delito prescriba en perjuicio del tesoro público, el dinero de los contribuyentes, y en beneficio del prestamista de su partido.

Vaya con Solbes, el mismo ministro indolente que hace nada se negaba a ayudar a los hipotecados diciendo que el gobierno no puede pagar la mala decisión de quien debió contratar un interés de tipo fijo, se vuelve muy sensible y razonable cuando no se trata de los errores de los hipotecados, sino de los delitos de La Caixa. Es que eso de contratar una hipoteca a tipo variable es imperdonable, señor ministro, que cualquier familia antes de firmar una hipoteca tenía que haber cursado como mínimo un master en mercados financieros. En cambio, el delito fiscal es una chiquillada que no merece más penitencia que un padre nuestro y tres avemarías.

No es de extrañar que La Caixa devuelva el favor apañando la deuda de sus clientes morosos PSC –como te lo montas, Montilla- y PSOE. En política y en banca, como ocurría en la mafia en sus dorados años 20, los favores siempre se acostumbran a pagar muy generosamente.

Las cajas no tienen ningún tipo de miramientos para desahuciar a familias enteras si se retrasan en el pago de la hipoteca, pero a los partidos políticos que financian tan generosamente –sospecho que no les exigen las mismas garantías y avalistas que a ti o a mí- les dan trato de favor –que también de eso sabe IU-, les consienten la morosidad y hasta les condonan la deuda, y es que todos no somos iguales ni hay dinero mejor invertido para bancos y cajas que en financiar –esto es, comprar el alma- de un partido político.

Tendría gracia acceder al RAI o al ASNEF para encontrarnos a los partidos políticos que nos gobiernan o ejercen de oposición encabezando la lista de morosos.

Hijo, ¿Qué quieres ser de mayor? - Partido político, para tener VISA Platino con saldo ilimitado en la banca.

Las cajas se dejan querer por los políticos. Y los políticos se pelean por controlar las cajas. Y esto ocurre en todas las comunidades autónomas. Prueba tú mismo a seguir un poco la estela de los políticos de segunda fila de las comunidades autónomas y en ocasiones verás su paso de la política a los puestos de poder en las cajas de ahorros. Cada administración de cada comunidad autónoma va colocando a los suyos entre los directivos de las cajas. Y luego los partidos favorecen en la arena política a esas mismas cajas que controlan. La Generalitat de Catalunya con La Caixa, la Comunidad de Madrid con CajaMadrid, la Generalitat Valenciana con Bancaja y la CAM, la Comunidad de Murcia con Cajamurcia. Aquí el único partido que no juega a controlar la caja es el que no tiene poder. Lo siento Señor Llamazares, aquí los partidos que gobiernan las comunidades autónomas llevan ventaja –y eso hace al suyo un poco más limpio, pero sólo por falta de oportunidades-. Aquí se escapan pocos, desde el PSOE con las cajas andaluzas, el tripartito con La Caixa, el PP con Caja Madrid y con las cajas levantinas, … ¡Qué cara de memos se nos queda a los ciudadanos!

Y si después de repartirse a priori los dividendos entre los directivos y de hacer campañas de publicidad multimillonarias para lavar su imagen vendiéndonos la obra social a la que destinan las migajas aún queda algo, pues siempre está ese pariente o amiguete artista o intelectual al que ayudamos para que, sin escatimar en gastos, pueda montar una exposición, conferencia o concierto que sólo interesa a cuatro raritos, que así se puede justificar una buena salida de dinero, y además eso cuenta como obra social y el patrocinio refuerza la publicidad machacante. Y lo de desahuciar familias, bueeeno, tampoco es para tanto, son daños colaterales.

Doctor Llamazares, o usted ha dado un salto en el tiempo y se refiere a las cajas de ahorros y montes de piedad con el espíritu con el que fueron fundadas algunas hace siglos, antes incluso de que hubiera nacido Carlos Marx, o no veo nada limpio en su devoción por las cajas a las que tanto les debe su partido.

Que digo yo que si ya no son montes de piedad y si el 80% de los españoles no tenemos más de 20.000 euros ahorrados, no estaría mal que se empezaran a llamar cajas de hipotecas, aunque en ese caso lo de cajas nos iba a sonar a las de madera de pino, recelo que ayudaría a reforzar el hecho de que con la hipoteca nos obligan a contratar el seguro de vida. Al fin y al cabo lo que hacen es recordarte que desde que el momento en que firmas tu vida ya les pertenece. Al menos en los próximos 20 ó 30 años.

Llamazares: 'No hay razón para financiar a entidades con sustanciales beneficios'.

ElMundo.es 13.10.08 Europa Press

El diputado de Izquierda Unida en el Congreso de los Diputados, Gaspar Llamazares, ha asegurado que "no hay razones para financiar a los ricos" y a entidades bancarias con "beneficios sustanciales" y ha exigido al Gobierno que sus medidas para apoyar al sector financiero tengan como contrapartida la entrada del Gobierno en el capital de los bancos.

En rueda de prensa, Llamazares señaló que también las últimas medidas adoptadas por los jefes de Estado de los países de la Eurozona en París para afrontar la actual crisis financiera deberán contar con control parlamentario, por lo que propondrá la creación de una subcomisión dentro de la Comisión de Presupuestos de la Cámara Baja para gestión y estudiar sus "mejoras".

Incidió en que se trata de una "cuestión muy importante" porque estas medidas, incluidas el fondo de 30.000 millones de euros para garantizar la liquidez de bancos y cajas, suponen un tercio del Presupuesto estatal y costarán a los ciudadanos unos 4.000 millones de euros en concepto de nueva deuda pública emitida para financiarlos.

Asimismo, insistió en que la gestión del fondo de liquidez debe tener un carácter público y selectivo, y advirtió al Gobierno de que los españoles "no entenderían" que este se diese "dinero público" a unas entidades que obtienen "beneficios sustanciales" en lugar de garantizar que el fondo se destine a apoyar a la economía productiva y a las familias con dificultades derivadas de sus préstamos hipotecarios.

Por este motivo, abogó de nuevo porque sea gestionado a través del Instituto de Crédito Oficial (ICO) y las cajas de ahorro.

Asimismo, cuando su uso "selectivo" se justifique para ayudar a entidades "con problemas", deberá hacerse a cambio de participaciones accionariales, como se ha propuesto en Reino Unido, pudiendo el Gobierno intervenir en sus gestión y toma de decisiones que afectarían incluso a los salarios de los directivos.

Llamazares censuró que las ultimas decisiones de la Unión Europea mantienen los "viejos dogmas ultraliberales" como el límite del 3% al déficit publico y un Presupuesto "mínimo" e insuficiente para hacer frente a la crisis, que propuso elevar hasta el 4% del PIB europeo, el doble de su cuantía.

Además, señaló que el Banco Central Europeo debe tener un control político para dejar de lado una independencia que, a su juicio, sólo le convierte en el "Vaticano del neoliberalismo" y apostó por abordar la regulación y utilización de los fondos internacionales.

15 de octubre de 2008

Califican de "bonos basura" la deuda de CajaSur

Sacado de Invertia:

Standard & Poor´s (S&P) ha recortado varias notas la calificación de unos bonos respaldados por deuda subordinada de varias cajas de ahorro, entre las que destacan Sa Nostra, Caja Granada y Caixa Girona. El último de los tramos de la titulización cae hasta un nivel non investment grade, es decir, bono basura. La agencia basa la acción en una “revisión de la calidad crediticia de las entidades y la concentración de riesgos dado el perfil crediticio”.

“Nuestra revisión concluye que la calidad media crediticia se ha deteriorado, lo que eleva las posibilidades de un incremento en la evaluación de riesgo de impago (default) para todos los tramos”, expresa S&P en un comunicado. “Al mismo tiempo, dada la situación financiera actual, hay un gran riesgo de co-dependencia de los activos”.

En julio de este año, S&P la agencia puso bajo perspectiva negativa los tres tramos que componen el fondo de titulización AyT Deuda Subordinada I, valorado en 298 millones de euros. Los bonos en los que se divide el fondo están respaldados por deuda subordinada emitida en 2006 por Sa Nostra (74,6 millones), Caja Granada (69,6 millones), Caixa Girona (49,7 millones) y Cajasur (39,7 millones). También participan Caja Guadalajara, Caja Jaén, Cala Canarias, Caixa Manlleu y Caja Madrid.

La calificación del primer tramo, de 214,5 millones, pasa de triple A hasta A, es decir, cinco notas menos. El segundo (60,7 millones) cae cuatro notas, de A hasta BBB-, mientras que el tercero (22,8 millones) retrocede de BBB- hasta BB, lo que equivale a dos notas menos.

Esta última calificación se enmarca dentro del grupo de non investment grade o bono basura y, según S&P, “es menos vulnerable a un impago que otros activos especulativos, aunque se enfrenta a unas mayores incertidumbres” o a una serie de condiciones que “podrían llevar al emisor a una capacidad inadecuada para cumplir sus compromisos financieros”. El segundo tramo también se queda a las puertas de entrar en la calificación de bono basura.

El folleto del fondo explica que la cartera de activos está compuesta de nueve obligaciones subordinadas singulares con vencimiento a diez años desde el 8 de noviembre de 2006, con posibilidad de amortización anticipada por los emisores a partir de los cinco años.

Al ser deuda subordinada, en caso de producirse una situación concursal, el activo correspondiente estará situado a efectos de prelación de créditos tras todos los acreedores privilegiados y comunes y al mismo nivel que los acreedores subordinados.

El director general de la CECA, José Antonio Olavarrieta, destacó en el momento de creación del fondo, a finales de 2006, que las cajas volvían a “protagonizar una página importante en la titulización”, ya que se trataba del primer producto estructurado respaldado por deuda subordinada. El fondo partió con triple A gracias a la línea de crédito aportada por la CECA y sin que las cajas tuviesen que dar garantías adicionales.

Standard & Poor´s (S&P) ha recortado varias notas la calificación de unos bonos respaldados por deuda subordinada de varias cajas de ahorro, entre las que destacan Sa Nostra, Caja Granada y Caixa Girona. El último de los tramos de la titulización cae hasta un nivel non investment grade, es decir, bono basura. La agencia basa la acción en una “revisión de la calidad crediticia de las entidades y la concentración de riesgos dado el perfil crediticio”.

“Nuestra revisión concluye que la calidad media crediticia se ha deteriorado, lo que eleva las posibilidades de un incremento en la evaluación de riesgo de impago (default) para todos los tramos”, expresa S&P en un comunicado. “Al mismo tiempo, dada la situación financiera actual, hay un gran riesgo de co-dependencia de los activos”.

En julio de este año, S&P la agencia puso bajo perspectiva negativa los tres tramos que componen el fondo de titulización AyT Deuda Subordinada I, valorado en 298 millones de euros. Los bonos en los que se divide el fondo están respaldados por deuda subordinada emitida en 2006 por Sa Nostra (74,6 millones), Caja Granada (69,6 millones), Caixa Girona (49,7 millones) y Cajasur (39,7 millones). También participan Caja Guadalajara, Caja Jaén, Cala Canarias, Caixa Manlleu y Caja Madrid.

La calificación del primer tramo, de 214,5 millones, pasa de triple A hasta A, es decir, cinco notas menos. El segundo (60,7 millones) cae cuatro notas, de A hasta BBB-, mientras que el tercero (22,8 millones) retrocede de BBB- hasta BB, lo que equivale a dos notas menos.

Esta última calificación se enmarca dentro del grupo de non investment grade o bono basura y, según S&P, “es menos vulnerable a un impago que otros activos especulativos, aunque se enfrenta a unas mayores incertidumbres” o a una serie de condiciones que “podrían llevar al emisor a una capacidad inadecuada para cumplir sus compromisos financieros”. El segundo tramo también se queda a las puertas de entrar en la calificación de bono basura.

El folleto del fondo explica que la cartera de activos está compuesta de nueve obligaciones subordinadas singulares con vencimiento a diez años desde el 8 de noviembre de 2006, con posibilidad de amortización anticipada por los emisores a partir de los cinco años.

Al ser deuda subordinada, en caso de producirse una situación concursal, el activo correspondiente estará situado a efectos de prelación de créditos tras todos los acreedores privilegiados y comunes y al mismo nivel que los acreedores subordinados.

El director general de la CECA, José Antonio Olavarrieta, destacó en el momento de creación del fondo, a finales de 2006, que las cajas volvían a “protagonizar una página importante en la titulización”, ya que se trataba del primer producto estructurado respaldado por deuda subordinada. El fondo partió con triple A gracias a la línea de crédito aportada por la CECA y sin que las cajas tuviesen que dar garantías adicionales.

6 de octubre de 2008

Suben los impuestos

Sacado de Tinta Digital:

Se ha hablado estos días, sin mucho detalle, de la subida encubierta de impuestos que el Gobierno ha introducido en el proyecto de Presupuestos Generales del Estado para 2009 al no deflactar la tarifa del IRPF. El PP lo ha criticado con la boca pequeña, primero porque el Gobierno de Aznar también lo hacía, y segundo, porque casi nadie ha entendido qué demonios es eso de no deflactar la tarifa.

Lo mejor es explicarlo con un ejemplo: el Impuesto sobre la Renta (IRPF) tiene una tarifa o tabla en la que se refleja que cuanto más ingresos tiene uno, más porcentaje de su renta debe pagar a Hacienda. Es lo que se denomina un impuesto progresivo.

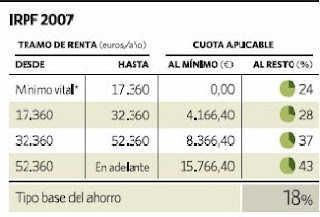

Si tu renta el año pasado (lo que ganaste menos las deducciones habituales) fue de 19.000 euros brutos, Hacienda se llevó un 24% de los primeros 17.360 euros (4.166 euros) y un 28% del resto (ver tabla). Es decir, 4.625 euros, aunque luego vienen las desgravaciones y siempre es menos, pero lo dejaremos ahí por simplificar. Como se ve, el porcentaje a pagar crece en función de los ingresos hasta el 43% para los que ganaron más de 53.000 euros.

Generalmente, cada enero nos suben el sueldo el equivalente a la inflación del año anterior, pero es una subida nominal, no real, porque nuestro poder adquisitivo es el mismo. Por ello, los gobiernos deflactan cada año la tarifa del IRPF, es decir, suben los ingresos fijados en la tabla el equivalente a la inflación, porque si no, a todo el mundo le tocaría pagar más. Si al que ganó 19.000 le han subido el sueldo un 4%, ahora tiene una renta de 19.760 euros brutos. Con la misma tarifa sin deflactar, le tocaría pagar a Hacienda 4.838 euros, 213 más que el año anterior, cuando su poder adquisitivo es el mismo.

Como esto es difícil de explicar y de rebatir, el Gobierno de José María Aznar ingenió un truco por el que bajaba el IRPF cada tres o cuatro años a bombo y platillo, pero nunca actualizaba la tarifa, de manera que siempre estaba subiendo el impuesto de forma encubierta. De ahí la paradoja de que a un gobierno que decía bajar impuestos le saliera una presión fiscal creciente.

En aquella época, el PSOE intentaba denunciar el truco de los ministros Rato y Montoro e incluso Rodríguez Zapatero prometió en su campaña de 2004 que si ganaba las elecciones volvería a deflactar la tarifa. Una promesa incomprensible por la que probablemente no obtuvo ni un solo voto, pero que cumplió, aunque a medias, ya que la actualización se limitaba al 2% de inflación prevista, cuando el alza de los precios era siempre mayor. Ahora anuncia Solbes que no actualizará la tarifa, incumpliendo así la promesa electoral de Zapatero y, lo que es peor, vaciando un poco más nuestros bolsillos.

Se ha hablado estos días, sin mucho detalle, de la subida encubierta de impuestos que el Gobierno ha introducido en el proyecto de Presupuestos Generales del Estado para 2009 al no deflactar la tarifa del IRPF. El PP lo ha criticado con la boca pequeña, primero porque el Gobierno de Aznar también lo hacía, y segundo, porque casi nadie ha entendido qué demonios es eso de no deflactar la tarifa.

Lo mejor es explicarlo con un ejemplo: el Impuesto sobre la Renta (IRPF) tiene una tarifa o tabla en la que se refleja que cuanto más ingresos tiene uno, más porcentaje de su renta debe pagar a Hacienda. Es lo que se denomina un impuesto progresivo.

Si tu renta el año pasado (lo que ganaste menos las deducciones habituales) fue de 19.000 euros brutos, Hacienda se llevó un 24% de los primeros 17.360 euros (4.166 euros) y un 28% del resto (ver tabla). Es decir, 4.625 euros, aunque luego vienen las desgravaciones y siempre es menos, pero lo dejaremos ahí por simplificar. Como se ve, el porcentaje a pagar crece en función de los ingresos hasta el 43% para los que ganaron más de 53.000 euros.

Generalmente, cada enero nos suben el sueldo el equivalente a la inflación del año anterior, pero es una subida nominal, no real, porque nuestro poder adquisitivo es el mismo. Por ello, los gobiernos deflactan cada año la tarifa del IRPF, es decir, suben los ingresos fijados en la tabla el equivalente a la inflación, porque si no, a todo el mundo le tocaría pagar más. Si al que ganó 19.000 le han subido el sueldo un 4%, ahora tiene una renta de 19.760 euros brutos. Con la misma tarifa sin deflactar, le tocaría pagar a Hacienda 4.838 euros, 213 más que el año anterior, cuando su poder adquisitivo es el mismo.

Como esto es difícil de explicar y de rebatir, el Gobierno de José María Aznar ingenió un truco por el que bajaba el IRPF cada tres o cuatro años a bombo y platillo, pero nunca actualizaba la tarifa, de manera que siempre estaba subiendo el impuesto de forma encubierta. De ahí la paradoja de que a un gobierno que decía bajar impuestos le saliera una presión fiscal creciente.

En aquella época, el PSOE intentaba denunciar el truco de los ministros Rato y Montoro e incluso Rodríguez Zapatero prometió en su campaña de 2004 que si ganaba las elecciones volvería a deflactar la tarifa. Una promesa incomprensible por la que probablemente no obtuvo ni un solo voto, pero que cumplió, aunque a medias, ya que la actualización se limitaba al 2% de inflación prevista, cuando el alza de los precios era siempre mayor. Ahora anuncia Solbes que no actualizará la tarifa, incumpliendo así la promesa electoral de Zapatero y, lo que es peor, vaciando un poco más nuestros bolsillos.

28 de septiembre de 2008

Configuraciones ocultas del router SMC7908A-ISP de Ya.com

Encontrado en los foros de Bandaancha.

El acceso normal al roter a través del navegador se hace por la dirección http://192.168.2.1/, y la contraseña por defecto es admin.

Una vez accedido hay un segundo nivel de configuración del mismo al que se accede por la dirección:

Aún accediendo al nivel 2 algunas áreas de configuración están ocultas, por ejempo la de configuración de otro proveedor VOIP, a la que se accede por la dirección http://192.168.2.1/voip_account.stm

E igualmente ocurre si se quieren modificar las DNS por defecto, en cuyo caso la dirección sería http://192.168.2.1/setup_dns.stm

Si simplemente se desean cambiar algunas opciones de configuración del servicio de voz, se puede hacer directamente desde el teléfono. Os pongo los códigos de activación y desactivación de los servicios disponibles, como son el contestador, los desvíos de llamadas, o la restricción de números ocultos:

ACTUALIZACIÓN 8/10/10: sobre el tema del USB, parece que existe un firmware "Ya.com-ARF4518PW-v0.10.016(20090729).bin" con el que al actualizar el router, aparece la opción de USB con sus submenus y reconocimiento de pendrives, ahora toca aprender a programar los cuatro tipos de server que admite. Gracias a Juan Carlos.

ACTUALIZACIÓN 12/09/12: Con los últimos firmwares (0.10.046) muchas de las opciones han quedado capadas, con lo que se necesita hacer un downgrade para poder cambiar la configuración. Os pongo un enlace a los firmwares antiguos.

Relacionado Cambiando de Telefónica a Ya.com

ACTUALIZACIÓN 15/11/12: OpenWRT

El acceso normal al roter a través del navegador se hace por la dirección http://192.168.2.1/, y la contraseña por defecto es admin.

Una vez accedido hay un segundo nivel de configuración del mismo al que se accede por la dirección:

- (hasta el firmware 0.10.003) http://192.168.2.1/user_check.stm/, teniendo entonces que introducir de login root, y como contraseña L3v3l2R00t

- (para el firmware 0.10.009) http://192.168.2.1/advanced_user.stm, teniendo entonces que introducir de login superuser, y como contraseña L3v3l2Us3r

- (para el firmware 0.10.016) http://192.168.2.1/advanced_user.stm, teniendo entonces que introducir de login root, y como contraseña L3v3l2R00t

Aún accediendo al nivel 2 algunas áreas de configuración están ocultas, por ejempo la de configuración de otro proveedor VOIP, a la que se accede por la dirección http://192.168.2.1/voip_account.stm

E igualmente ocurre si se quieren modificar las DNS por defecto, en cuyo caso la dirección sería http://192.168.2.1/setup_dns.stm

Si simplemente se desean cambiar algunas opciones de configuración del servicio de voz, se puede hacer directamente desde el teléfono. Os pongo los códigos de activación y desactivación de los servicios disponibles, como son el contestador, los desvíos de llamadas, o la restricción de números ocultos:

ACTUALIZACIÓN 8/10/10: sobre el tema del USB, parece que existe un firmware "Ya.com-ARF4518PW-v0.10.016(20090729).bin" con el que al actualizar el router, aparece la opción de USB con sus submenus y reconocimiento de pendrives, ahora toca aprender a programar los cuatro tipos de server que admite. Gracias a Juan Carlos.

ACTUALIZACIÓN 12/09/12: Con los últimos firmwares (0.10.046) muchas de las opciones han quedado capadas, con lo que se necesita hacer un downgrade para poder cambiar la configuración. Os pongo un enlace a los firmwares antiguos.

Relacionado Cambiando de Telefónica a Ya.com

ACTUALIZACIÓN 15/11/12: OpenWRT

26 de septiembre de 2008

Vínculo entre uso de celular y cáncer cerebral alarma a científicos

Sacado de ElCaribeCDN:

El posible vínculo entre el uso de teléfonos celulares y el cáncer de cerebro podría parecerse a la relación entre el tabaco y el cáncer de pulmón, que la industria tabacalera y la sociedad demoraron 50 años en reconocer, advirtieron científicos estadounidenses ante el Congreso.

"No debemos repetir lo que ocurrió con la relación entre el cigarrillo y el cáncer de pulmón, cuando nuestra nación esperó hasta afinar cada mínimo detalle de la información antes de advertir al público", dijo el jueves David Carpenter, director del instituto de salud y medioambiente en la universidad de Albany (Nueva York), ante la Cámara de Representantes.

Actualmente la ciencia está dividida respecto a los efectos biológicos de los campos magnéticos emitidos por teléfonos celulares.

Carpenter y Ronald Herberman, director del instituto de cáncer en la universidad de Pittsburgh (Pensilvania, este), dijeron a la Comisión de Reforma que el riesgo de cáncer cerebral por el uso del celular es bastante más grande para los niños, que tienen cerebros más vulnerables, que para los adultos.

"Debemos tomar precauciones aunque no tengamos una evidencia concluyente de la magnitud del riesgo", sobre todo para los niños, dijo Carpenter.

"Tomando en cuenta los 70 años que nos tomó retirar el plomo de la pintura y los 50 años que tardamos en establecer convincentemente el vínculo entre el hábito de fumar y el cáncer de pulmón, pienso que debemos aprender de nuestro pasado y hacer un mejor trabajo al interpretar la evidencia de riesgos potenciales", dijo Herberman.

La mayoría de los estudios que "alegan que no existe un vínculo entre celulares y tumores cerebrales están desactualizados, tienen problemas metodológicos y no incluyeron un número suficiente de usuarios de celulares a largo plazo", explicó Herberman.

Un tumor en el cerebro demora cerca de una década en desarrollarse, dijeron los científicos, y estos estudios existentes califican como uso "regular" la utilización de un celular sólo una vez por semana.

Para contrarrestrar estos estudios que según Carpenter y Herberman son poco fiables, los científicos citaron trabajos europeos, en particular de Escandinavia -cuna del celular-, que muestran un vínculo entre el uso frecuente del celular y tumores benignos y cancerosos.

Una reciente investigación sueca del científico Lennart Hardell afirma que un usuario regular tiene dos veces más riesgos de desarrollar un tumor en el nervio auditivo del lado donde utiliza el aparato, que en el lado que no usa.

Además un estudio israelí determina un alza de 50% en las posibilidades de desarrollar un cáncer en la glándula salival. "Esto también ocurre en el lado de la cara que se utiliza más frecuentemente para hablar por celular", precisó Carpenter.

Y según un comunicado científico de septiembre de la Real Sociedad de Londres, los adolescentes que comenzaron a usar celulares antes de los 20 años tienen cinco veces más posibilidades de desarrollar cáncer de cerebro a los 29 que aquellos que no tienen celular.

El posible vínculo entre el uso de teléfonos celulares y el cáncer de cerebro podría parecerse a la relación entre el tabaco y el cáncer de pulmón, que la industria tabacalera y la sociedad demoraron 50 años en reconocer, advirtieron científicos estadounidenses ante el Congreso.

"No debemos repetir lo que ocurrió con la relación entre el cigarrillo y el cáncer de pulmón, cuando nuestra nación esperó hasta afinar cada mínimo detalle de la información antes de advertir al público", dijo el jueves David Carpenter, director del instituto de salud y medioambiente en la universidad de Albany (Nueva York), ante la Cámara de Representantes.

Actualmente la ciencia está dividida respecto a los efectos biológicos de los campos magnéticos emitidos por teléfonos celulares.

Carpenter y Ronald Herberman, director del instituto de cáncer en la universidad de Pittsburgh (Pensilvania, este), dijeron a la Comisión de Reforma que el riesgo de cáncer cerebral por el uso del celular es bastante más grande para los niños, que tienen cerebros más vulnerables, que para los adultos.

"Debemos tomar precauciones aunque no tengamos una evidencia concluyente de la magnitud del riesgo", sobre todo para los niños, dijo Carpenter.

"Tomando en cuenta los 70 años que nos tomó retirar el plomo de la pintura y los 50 años que tardamos en establecer convincentemente el vínculo entre el hábito de fumar y el cáncer de pulmón, pienso que debemos aprender de nuestro pasado y hacer un mejor trabajo al interpretar la evidencia de riesgos potenciales", dijo Herberman.

La mayoría de los estudios que "alegan que no existe un vínculo entre celulares y tumores cerebrales están desactualizados, tienen problemas metodológicos y no incluyeron un número suficiente de usuarios de celulares a largo plazo", explicó Herberman.

Un tumor en el cerebro demora cerca de una década en desarrollarse, dijeron los científicos, y estos estudios existentes califican como uso "regular" la utilización de un celular sólo una vez por semana.

Para contrarrestrar estos estudios que según Carpenter y Herberman son poco fiables, los científicos citaron trabajos europeos, en particular de Escandinavia -cuna del celular-, que muestran un vínculo entre el uso frecuente del celular y tumores benignos y cancerosos.

Una reciente investigación sueca del científico Lennart Hardell afirma que un usuario regular tiene dos veces más riesgos de desarrollar un tumor en el nervio auditivo del lado donde utiliza el aparato, que en el lado que no usa.

Además un estudio israelí determina un alza de 50% en las posibilidades de desarrollar un cáncer en la glándula salival. "Esto también ocurre en el lado de la cara que se utiliza más frecuentemente para hablar por celular", precisó Carpenter.

Y según un comunicado científico de septiembre de la Real Sociedad de Londres, los adolescentes que comenzaron a usar celulares antes de los 20 años tienen cinco veces más posibilidades de desarrollar cáncer de cerebro a los 29 que aquellos que no tienen celular.

Cajasur con perspectivas negativas

Si hace poco ya se anunciaban problemas de la conocida entidad cordobesa, ahora le bajan el nivel de confianza. Sacado de CincoDías:

Concretamente, Fitch ha revisado a la baja la calificación de Cajasur, Sa Nostra, Caja Castilla La Mancha, Caixa Sabadell y Caixa Penedés basándose en un argumento coincidente, el deterioro de la economía española y la persistencia de las tensiones financieras.

"Tanto la economía española como el mercado de la vivienda han experimentado una ralentización que es más abrupta de lo que se anticipaba inicialmente, mientras que persisten las tensiones financieras", explica.

"Esto está teniendo un impacto en la rentabilidad y la calidad de los activos de las entidades españolas que es previsible que continúe", sostiene la agencia de calificación.

No obstante, destaca que el sistema financiero español en su conjunto tiene recursos para absorber el deterioro de la calidad de activos a través de las ganancias de la red de sucursales, a lo que se suman los requisitos de provisiones establecidos por el Banco de España, y su adecuada solvencia. "El sistema se beneficia de un sólido marco regulatorio y supervisorio", incide.

Fitch ha recortado el rating de Cajasur y de Caja Castilla La Mancha a 'BBB+' con perspectiva negativa, mientras que ha bajado el de Caixa Sabadell hasta el mismo nivel, aunque con perspectiva positiva.

Por otra parte, la agencia mantiene las calificaciones de Sa Nostra pero cambia su perspectiva a negativa, y rebaja el rating de Caixa Penedes a 'A-', pero deja estable su perspectiva.

Concretamente, Fitch ha revisado a la baja la calificación de Cajasur, Sa Nostra, Caja Castilla La Mancha, Caixa Sabadell y Caixa Penedés basándose en un argumento coincidente, el deterioro de la economía española y la persistencia de las tensiones financieras.

"Tanto la economía española como el mercado de la vivienda han experimentado una ralentización que es más abrupta de lo que se anticipaba inicialmente, mientras que persisten las tensiones financieras", explica.

"Esto está teniendo un impacto en la rentabilidad y la calidad de los activos de las entidades españolas que es previsible que continúe", sostiene la agencia de calificación.

No obstante, destaca que el sistema financiero español en su conjunto tiene recursos para absorber el deterioro de la calidad de activos a través de las ganancias de la red de sucursales, a lo que se suman los requisitos de provisiones establecidos por el Banco de España, y su adecuada solvencia. "El sistema se beneficia de un sólido marco regulatorio y supervisorio", incide.

Fitch ha recortado el rating de Cajasur y de Caja Castilla La Mancha a 'BBB+' con perspectiva negativa, mientras que ha bajado el de Caixa Sabadell hasta el mismo nivel, aunque con perspectiva positiva.

Por otra parte, la agencia mantiene las calificaciones de Sa Nostra pero cambia su perspectiva a negativa, y rebaja el rating de Caixa Penedes a 'A-', pero deja estable su perspectiva.

22 de septiembre de 2008

Ciberacción a favor de la energía solar fotovoltaica

Bajo el lema “No al frenazo a la energía solar fotovoltaica”, Greenpeace ha lanzado una ciberacción para pedir al Ministro de Industria, Miguel Sebastián, que no eche el freno a la fotovoltaica.

Todos podemos participar, ya lo hemos hecho más de 3.500 personas.

Para participar en la ciberacción, pincha aquí

Actualización: Parece que finalmente han rectificado y la ley, aunque recortará la capacidad de instalación (200MW en cubierta y 300MW en suelo), no lo hará hasta extremos absurdos (200MW en cubierta y 100MW en suelo).

Desde aquí gracias a los que se han unido a la ciberacción de Greenpeace.

Todos podemos participar, ya lo hemos hecho más de 3.500 personas.

Para participar en la ciberacción, pincha aquí

Actualización: Parece que finalmente han rectificado y la ley, aunque recortará la capacidad de instalación (200MW en cubierta y 300MW en suelo), no lo hará hasta extremos absurdos (200MW en cubierta y 100MW en suelo).

Desde aquí gracias a los que se han unido a la ciberacción de Greenpeace.

20 de septiembre de 2008

Psicoquinesis con las imágenes

Sacado de Pila de botón:

Si quieres ver cualquier página como si las imágenes cobraran vida; copia el siguiente código, pégalo en la barra de dirección (arriba, donde pone http://que-cosas.blogs...) y presiona enter.

javascript:scroll(0,0); R=0; x1=.1; y1=.05; x2=.25; y2=.24; x3=1.6; y3=.24; x4=300; y4=200; x5=300; y5=200; DI=document.getElementsByTagName("img"); DIL=DI.length; function A(){for(i=0; i-DIL; i++){DIS=DI[ i ].style; DIS.position='absolute'; DIS.left=(Math.sin(R*x1+i*x2+x3)*x4+x5)+"px"; DIS.top=(Math.cos(R*y1+i*y2+y3)*y4+y5)+"px"}R++}setInterval('A()',5); void(0);

Para detenerlo vuelve a actualizar. Prueba en otras páginas y veras que cuantas mas imágenes, mejor.

Si quieres ver cualquier página como si las imágenes cobraran vida; copia el siguiente código, pégalo en la barra de dirección (arriba, donde pone http://que-cosas.blogs...) y presiona enter.

javascript:scroll(0,0); R=0; x1=.1; y1=.05; x2=.25; y2=.24; x3=1.6; y3=.24; x4=300; y4=200; x5=300; y5=200; DI=document.getElementsByTagName("img"); DIL=DI.length; function A(){for(i=0; i-DIL; i++){DIS=DI[ i ].style; DIS.position='absolute'; DIS.left=(Math.sin(R*x1+i*x2+x3)*x4+x5)+"px"; DIS.top=(Math.cos(R*y1+i*y2+y3)*y4+y5)+"px"}R++}setInterval('A()',5); void(0);

Para detenerlo vuelve a actualizar. Prueba en otras páginas y veras que cuantas mas imágenes, mejor.

17 de septiembre de 2008

He “robado” 492.000 euros a quienes más nos roban para denunciarlos y construir alternativas de sociedad.

Sacado de CRISI:

Escribo en estas páginas para hacer público que he expropiado 492.000 euros a 39 entidades bancarias a través de 68 operaciones de crédito. Si incluimos los intereses de demora, la cifra actual de la deuda es de más de 500.000 euros que no pagaré.

Ha sido una acción individual de insubmisión a la banca que he llevado a cabo premeditadamente para denunciar al sistema bancario y para destinar el dinero a iniciativas que alerten de la crisis sistémica que estamos empezando a vivir y que intenten construir una alternativa de sociedad.

Se trata de una acción ajena a cualquier tipo de violencia, que reivindico como una nueva forma de desobediencia civil, a la altura de los tiempos que corren. Cuando la financiación al consumo y la especulación son dominantes en nuestra sociedad, ¿qué mejor que robar a los que nos roban y repartir el dinero entre los grupos que denuncian esta situación y construyen alternativas?

¿Cómo he podido conseguir tanto dinero sin propiedades ni avales?

Tras algunas investigaciones y pruebas, en la primavera del 2006, empecé a llevar adelante de manera definitiva esta idea haciendo creer, según el caso, a los diversos bancos, cajas y establecimientos financieros de crédito que me quería reformar el piso o comprar un coche. En algunos casos, también a través de una empresa creada con el propósito de poder justificar determinadas inversiones como la compra de material audiovisual para una productora.

La ventaja de pedir un préstamo desde una empresa es que la deuda como empresa, aunque sea una empresa unipersonal, no aparece en tu historial de deuda personal, de modo que puedes ir aumentando tu endeudamiento indefinidamente sin que el CIRBE (sistema de información sobre deudas del Banco de España) lo detecte. Existen otras maneras de engañar al CIRBE que explicaré a quien quiera realizar una acción con una finalidad similar a la de la mía.

Estos préstamos eran solicitados sin ninguna garantía ni de otra persona ni de ninguna propiedad, simplemente con mi firma. Con una profesión inventada y una buena nómina falsa que hacía creer que ganaba de sobras para acceder a la financiación. El quid de la cuestión es que los bancos no tienen manera alguna de comprobar si una nómina que les presentes es real o no, siempre y cuando la empresa y la persona existan realmente.

También había que presentar los extractos bancarios adecuados, que conseguía haciendo circular el dinero de cuentas de empresa a cuentas personales a través de transferencias de nóminas para simular ingresos personales, que los bancos se creían. En algunos casos me pedían el contrato de trabajo, la declaración de la renta o la vida laboral. A mis empresas les pedían las declaraciones del IVA trimestral y, cuando ya tenían más de un año, el impuesto de sociedades.

A todo esto se puede responder adecuadamente, y a veces con información real. Si no, con una impresora, fotocopiadora, tijeras y celo, ¡se hacen maravillas!

En algunos casos, tuve que comprar el coche para el que había solicitado el préstamo, y después me lo tuve que vender todo antes de dejar de pagar para que no me lo pudiesen embargar y así tener más fondos para financiar las luchas.

Sorprenderá que haya conseguido esto, 492.000 euros sin avales ni garantías, en un contexto de contracción del crédito. Es una demostración de cómo la banca promueve el endeudamiento de las familias por encima de cualquier control y de cualquier medida de prevención de riesgos y de sentido común.

Como conclusión, hay un hecho que nos puede ayudar a entender las posibilidades y oportunidades que hay para este tipo de acción: los bancos y las entidades financieras necesitan conceder créditos, porque es una de sus maneras principales de obtener beneficios y porque, como ya hemos explicado en otro artículo anterior, el sistema financiero necesita que cada vez se firmen más créditos para poder crear cada vez más dinero. Es una rueda que no se detendrá hasta que colapse el sistema. Nosotras, en lugar de seguir ayudando a que la rueda gire pidiendo créditos para producir o para consumir, tenemos la oportunidad y la responsabilidad de ponerle trabas, heciéndoles creer que queremos créditos y que así podrán crear este dinero gracias a nosotras. Después, al no devolver los préstamos, hacemos desaparecer este dinero y el que se había creado de la nada, con la garantía que habíamos firmado de devolución de las deudas. Este sistema funciona a partir de la confianza y si mediante formas de actuación como estas, conseguimos sembrar desconfianza, podremos abolirlo (destruirlo?)!

¿Por qué esta acción?

Esta crisis que se ha explicado en artículos anteriores, especialmente en su vertiente energética, era de prever. Hace tres años conocí las refleciones acerca del cénit del petroleo y pensé que en el momento en que se desencadenara la crisis sería fundamental que estuviésemos preparadas. Ésta podría ser una oportunidad para el cambio social, un momento que se tenía que aprovechar. Pero si no nos preparábamos, el futuro podría llegar a ser incluso mucho peor de lo que tenemos ahora, dado que la gestión de la escasez dirigida desde poderes económicos y políticos podría llevarnos hacia un nuevo fascismo.

A menudo, uno de los inconvenientes que encontramos cuando hablamos de transformación social en la actualidad es que nos cuesta identificar a los enemigos principales. No en vano, ya juegan bien sus cartas para que cueste identificarlos. Como hemos visto en el artículo que hablaba del sistema financiero, hay mecanismos escondidos y perversos que hacen que una minoría controle la creación de dinero y, a partir de ello, hacen que el sistema económico se mueva al ritmo que más les interesa. Desenmascarar a esta minoría, a este sistema bancario que nos lleva al colapso ecológico, me parecía fundamental y fue una motivación clara para llevarme a realizar esta acción de insumisión financiera y hacerla pública.

Otra razón de peso fue el poder fortalecer a los movimientos sociales para que se pudiesen preparar para la crisis, ensayando las alternativas que pueden convertirse en el ejemplo de una forma de vida viable cuando ésta estalle. Creía que para esto hacía falta más dinero del que podemos conseguir por otros medios, ya que, según mi experiencia en los movimientos sociales, uno de los factores limitadores importantes de los proyectos transformadores ha sido siempre la falta de capacidad económica para echar adelante proyectos estratégicos que se puedan iniciar cuando se crea conveniente y mantener con el tiempo.

Hay alternativas de sociedad que empiezan a ponerse en marcha desde la práctica y sin ideas demasiado preestablecidas. Hay muchas iniciativas que, desde la autonomía y la autogestión, están empezando a practicar formas de vida en las que creen como alternativa al sistema capitalista actual. Hay esfuerzos claros y decididos para coordinarse y organizarse conjuntamente en red, para empezar a poner en práctica otro modelo de sociedad. El camino ya ha empezado, ahora hay que mantenerlo y darle fuerza.

¿A quién ha ido el dinero?

Una vez pagadas comisiones, intereses, notarios, impuestos y gastos varios relacionados con la acción y que no forman parte del dinero disponible para el cambio social, quedaron unos 360.000 euros que se han destinado, entre otros, a la publicación que tienes entre tus manos1. Los demás destinos han sido diversas acciones e iniciativas destinadas tanto a concienciar sobre la crisis sistémica (energética, alimentaria, económica...) como, especialmente, a impulsar un anplio movimiento social que ponga en marcha otras maneras de vivir en sociedad mientras se enfrenta al modelo capitalista actual, teniendo como objetivo el de sustituirlo.

No daré detalles en este escrito para no poner en problemas a los proyectos que han recibido este dinero sin ser responsables de ello, pero confío que la memoria de las personas con quien he compartido momentos en los últimos tiempos activará el boca-oreja que hará que mucha gente pueda saber con seguridad que el destino de los fondos ha sido orientado en este sentido.

Un llamamiento a la acción

Esta acción quiere ser sobre todo un llamamiento para que cada una se plantee qué es lo que puede y lo que quiere hacer para cambiar el estado de las cosas dentro de lo que sea posible o incluso de lo que podría parecer imposible...

Si yo he llevado a cabo esta insumisión financiera, arriesgando mi libertad para demostrar que el sistema económico es más vulnerable de lo que parece y para conseguir todo este dinero para la construcción de alternativas, quizás muchas otras personas podrán hacer alguna cosa más si creen en sí mismas, si saben librarse de los falsos miedos en que se nos educa premeditadamente dentro del sistema y si piensan decididamente que sólo la gente, desde abajo, podemos cambiar el estado de las cosas.

Poniendo como ejemplo el estilo de acción que yo he llevado a cabo, quizás cada uno, según su contexto personal y económico, pueda darse cuenta de que hay cosas que están a su alcance:

Los arrendatarios, que padecéis el encarecimiento de los precios (que acostumbra a venir tras el encarecimiento de los precios de compra) podéis juntaros para iniciar una huelga de alquileres como la de los años 1930 y 31; me consta que ya hay gente que está pensando en ello...

Si estáis pagando una hipoteca desde hace pocos años y os queda mucho tiempo de trabajo en un puesto que no os gusta, quizás podéis dejar de pagar la hipoteca y okupar vuestra casa. Si lo hacéis solos quizás tendréis un problema (aunque no más grande que el que ya teníais y además os podréis plantear dedicaros a lo que os guste y que sea coherente con vuestras ideas y vocaciones) pero si mucha gente se organiza, será la banca la que tendrá el problema...

Si sois personas comprometidas y queréis colaborar con los movimientos sociales, ahora ya sabéis que tenéis la opción de solicitar algunos préstamos y no pagarlos para así financiar las luchas, a la vez que ponéis trabas al sistema financiero. Hay maneras de hacerlo sin recibir por ello ninguna acusación penal, sería cuestión de hacerlo a una escala más pequeña que la mía y de no hacerlo público. En esto os puedo echar una mano, jeje.

Si ya vais camino de tener que vivir sin cuentas bancarias porque os han puesto una pena-multa (de esas que tanto abundan actualmente) que no queréis pagar, ¿por qué no expropiáis algo de dinero a la banca antes de que llegue el momento de dejar de tener cuentas corrientes?

Eso sí, con estas diversas opciones y otras que se os puedan ocurrir seréis morosos toda la vida (o mientras aguante este sistema financiero en crisis...), de modo que sería aconsejable que os lo pensaseis como idea acompañana de un plan personal para vivir de otra manera, sin cuentas corrientes ni propiedades.

De todos modos, si no podéis o no queréis llevar a cabo ninguna de las acciones anteriores, hay dos cosas más sencillas que todo el mundo puede y debería hacer lo antes posible: no solicitar ningún crédito y sacar el dinero del banco.

Al mantener préstamos, tarjetas de crédito y cuentas corrientes, estamos siendo cómplices de unos bancos que representan el corazón de un sistema capitalista que está sembrando la destrucción del planeta, la pobreza y la esclavitud de nuestras vidas por doquier.

Sacar el dinero del banco es una cosa que cualquier persona puede hacer si simplemente se organiza un poco para gestionar sus pagos y cobros de otro modo.

Y si este llamamiento te llega tarde porque hay deudas que no has podido pagar y ya apareces en listas de morosidad de los bancos... por qué no te pones en contacto conmigo y montamos un sindicato de morosos? Que hay más personas inscritas en las listas de morosos que en las del paro... ¡y vivir sin cuentas corrientes es un arte que valdría la pena compartir!

Lo que voy a hacer a partir de ahora.

Mientras escribo este comunicado público aún no hay ninguna acusación penal contra mi persona, hecho que prueba que he podido llevar a cabo la acción hasta el final afuera de cualquier control o sospecha policial.